Das Jahr 2025 neigt sich dem Ende zu, und die Zinslandschaft hat sich nach einer Phase von Senkungen im Sommer zum Jahresende hin stabilisiert. Da die Europäische Zentralbank (EZB) den Einlagezins im Dezember bei 2,00 % belassen hat, bieten viele Banken weiterhin attraktive Konditionen an, um Neukunden zu gewinnen.

Hier ist der aktuelle Überblick (Stand: Dezember 2025), wo du noch Zinsen findest und welche Strategie für dich sinnvoll ist.

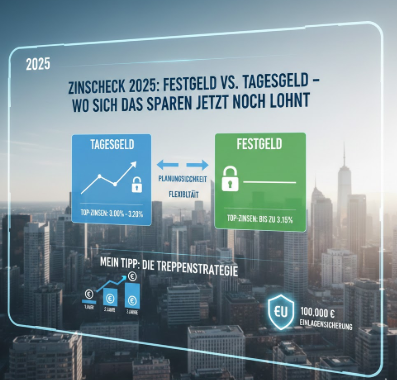

Aktuelle Marktlage (Dezember 2025)

| Produkt | Top-Zinsen (ca.) | Besonderheit |

| Tagesgeld | 3,00 % bis 3,20 % | Oft Aktionszinsen für Neukunden (begrenzt auf 3–6 Monate). |

| Festgeld (1 Jahr) | 2,70 % bis 2,90 % | Zinssatz für die gesamte Laufzeit garantiert. |

| Festgeld (Long-term) | Bis zu 3,15 % | Höhere Zinsen bei 3 bis 5 Jahren Laufzeit. |

1. Tagesgeld: Maximale Flexibilität

Tagesgeld ist ideal für deinen „Notgroschen“. Du kommst jederzeit an dein Geld, aber die Bank kann den Zinssatz theoretisch täglich ändern.

- Wo gibt es die besten Zinsen? Anbieter wie die Raisin Bank, Distingo oder die Consorsbank locken aktuell mit Spitzenwerten von bis zu 3,20 % p.a.

- Der Haken: Diese Top-Sätze sind meist Neukunden-Angebote, die nach 3 bis 4 Monaten auf einen deutlich niedrigeren Basiszins (oft um die 0,75 % bis 1,50 %) fallen.

- Strategie: “Tagesgeld-Hopping”. Wenn die Zinsgarantie abläuft, ziehst du mit dem Geld zum nächsten Anbieter um.

2. Festgeld: Planungssicherheit

Wenn du Geld hast, das du in den nächsten 12 bis 24 Monaten sicher nicht brauchst, ist Festgeld die bessere Wahl, um dich gegen künftige Zinssenkungen abzusichern.

- Wo gibt es die besten Zinsen? Für 12 Monate bieten Banken wie Rediem Capital oder Bigbank derzeit ca. 2,75 % bis 2,87 %. Wer sein Geld 5 Jahre bindet, kann bei europäischen Partnerbanken (z.B. via WeltSparen) bis zu 3,15 % erzielen.

- Der Vorteil: Dein Zins ist “eingeloggt”. Selbst wenn die EZB 2026 die Zinsen senken sollte, bleibt dein Ertrag gleich.

- Der Nachteil: Du kommst vor Ablauf der Laufzeit nicht an dein Geld.

Festgeld vs. Tagesgeld: Der direkte Vergleich

| Kriterium | Tagesgeld | Festgeld |

| Verfügbarkeit | Täglich | Erst am Ende der Laufzeit |

| Zinssicherheit | Variabel (kann sinken) | Garantiert für die Laufzeit |

| Zinsniveau | Aktuell höher (Lockangebote) | Stabiler, oft leicht unter Top-Tagesgeld |

| Empfehlung | Für kurzfristige Rücklagen | Für Ersparnisse, die “arbeiten” sollen |

Mein Tipp: Die Treppenstrategie

Anstatt alles auf eine Karte zu setzen, nutzen viele Sparer die Zinstreppe:

- Ein Teil bleibt auf dem Tagesgeld (für Notfälle).

- Ein Teil kommt in Festgeld für 1 Jahr.

- Ein Teil kommt in Festgeld für 2 Jahre.

So wird jedes Jahr ein Teil deines Geldes frei, und du kannst entscheiden, ob du es zu den dann aktuellen Konditionen neu anlegst oder ausgibst.

Wichtig: Achte immer auf die Einlagensicherung. Innerhalb der EU sind Beträge bis 100.000 € pro Bank und Kunde gesetzlich geschützt.