Der Bausparvertrag ist ein Klassiker der deutschen Finanzkultur, galt aber jahrelang als „out“, weil die Zinsen im Keller waren. Durch die Zinswende der letzten Jahre hat sich das Blatt jedoch gewendet.

Ob sich ein Bausparvertrag für dich lohnt, hängt heute weniger von der Rendite beim Sparen ab, sondern vielmehr von deiner Zukunftsprognose und deiner Sicherheitsorientierung.

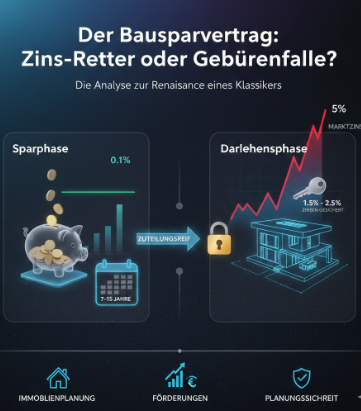

Die Renaissance des Bausparens: Warum jetzt?

In der Niedrigzinsphase waren Bausparverträge fast bedeutungslos. Heute sieht die Rechnung anders aus:

- Zinssicherung: Du kaufst dir heute die niedrigen Darlehenszinsen für die Zukunft (oft zwischen 1,5 % und 3,5 %). Wenn die Marktzinsen in 10 Jahren bei 5 % oder 6 % liegen, sparst du tausende Euro.

- Staatliche Förderungen: Für viele Einkommensgruppen ist der Bausparvertrag durch Zuschüsse die einzige Möglichkeit, eine zweistellige Rendite auf das Ersparte zu erzielen.

- Planbarkeit: Du weißt heute schon auf den Cent genau, was dein Kredit in 8, 10 oder 15 Jahren kosten wird.

Wann es sich für dich lohnt (Checkliste)

1. Du planst eine Modernisierung oder Renovierung

Für kleinere Summen (z. B. 30.000 € bis 50.000 € für eine neue Heizung oder ein Dach) ist ein Bausparvertrag ideal. Du sparst dir den Gang zur Bank für einen teuren Ratenkredit.

2. Du bist förderberechtigt

Wenn dein zu versteuerndes Einkommen unter bestimmten Grenzen liegt, „schenkt“ dir der Staat Geld:

- Wohnungsbauprämie: 10 % auf bis zu 700 € (Single) bzw. 1.400 € (Verheiratete) jährlich.

- Arbeitnehmer-Sparzulage: Wenn dein Chef Vermögenswirksame Leistungen (VWL) zahlt.

3. Du kaufst für Kinder oder Enkel

Ein Bausparvertrag ist ein hervorragendes Instrument, um dem Nachwuchs später den Weg ins Eigenheim zu ebnen oder das erste Eigenkapital sicher aufzubauen.

Die Schattenseiten: Wo die Falle schnappt

- Abschlussgebühren: Sofort nach Unterschrift bist du im Minus (meist 1 % bis 1,6 % der Bausparsumme). Es dauert oft Jahre, bis die staatlichen Prämien das ausgeglichen haben.

- Niedrige Guthabenzinsen: Während du sparst, bekommst du meist nur 0,01 % bis 0,1 % Zinsen. Auf einem Tagesgeldkonto bekämst du aktuell deutlich mehr.

- Unflexibilität: Wenn du das Geld plötzlich für ein Auto brauchst, verlierst du oft die staatlichen Förderungen (außer bei U25-Regelungen).

Das Urteil: Lohnt es sich heute?

Ja, wenn… du Sicherheit liebst und fest davon ausgehst, dass die Bauzinsen in den nächsten Jahren hoch bleiben oder weiter steigen. Es ist eine Versicherung gegen steigende Zinsen.

Nein, wenn… du maximale Rendite für dein Geld willst. In diesem Fall fährst du mit einem ETF-Sparplan (Aktienmarkt) langfristig fast immer besser – trägst aber das Risiko, dass die Zinsen für deinen späteren Immobilienkredit unvorhersehbar hoch sind.